联姻亚马逊百度腾讯未果 当当网成年后嫁天海投资

从3月9日公布标的到4月上旬确定75亿元初步估值,海航旗下上市公司天海投资(600751,SH)收购已“成年”的当当的步伐,可谓是快马加鞭。这也意味着先后错过亚马逊、百度、腾讯的老牌电商当当网,即将投入新东家的怀抱。天海投资也因于4月12日公告标的资产增值率达234倍、双方不作出业绩承诺而备受市场关注。

天海投资公告显示,本次交易完成后,二者可以进行产业链的深度整合,在IT产品分销业务、仓储与物流业务、互联网金融业务、云集市及云计算业务等多方面产生良好的协同效应。

值得注意的是,交易标的在2016年和2017年资产负债率达109.09%和99.29%。此外,与高溢价率并存的还包括收购后形成的巨额商誉。

嫁入海航后或拓展跨境电商

4月12日,天海投资披露的重大资产重组预案显示,拟以暂定75亿元的价格购买北京当当网信息技术有限公司100%股权及北京当当科文电子商务有限公司100%股权。

创立于1999年的当当网是中国成立最早的网上图书商城,并于2010年赴美上市。上市当天当当股价从13.91美元涨到29.91美元,市值高达23亿美元。但此后因面临京东等电商的图书价格战,当当未能占得上风,遭遇毛利率大跌等困境。无奈之下,2016年当当完成私有化退市,此时市值仅为5.3亿美元,不及上市之初时四分之一。

向当当抛出橄榄枝的不止天海投资一家。据多家媒体报道,早在2004年亚马逊欲与当当网牵手,但最后未果。此后,当当网因占股比例等问题错失和百度、腾讯巨头的联姻机会。眼下,天海投资的公告则意味着当当“名花有主”。

作为海航科技集团旗下产业平台,天海投资在2016年并购全球IT分销与供应链商英迈国际。谈到此次交易目的,天海投资称基于双方产业链深度融合、开拓电商服务领域的相关业务等方面考虑。

电子商务研究中心主任曹磊认为,此次交易可能是基于海航方面利于用户资源打通综合性平台,帮助自身沉淀用户,实现资源整合及变现的考虑。在当下消费升级中等收入群体崛起,跨境电商不断发展的背景之下,当当今后最大发力方向应该是在跨境进口电商。

那么,眼下双方联姻的进程如何?《每日经济新闻》记者致电天海投资,相关工作人士表示,目前具体收购时间表难以预测,内部会有进展预计,但仅是有指导内部工作,不能作为对外宣传说明,具体信息等待公告。而当当网方面在4月11日通过微博表示,当当与天海投资已经于今天(11日)签约,文件已经提交、等待相关部门审核。

溢价234倍存商誉减值风险

值得注意的是,按照标的资产3178.93万元的净资产账面价值计算,此次75亿元估值的溢价约为234倍。天海投资将以6.23元/股价格发行股份的方式支付40.6亿元,以现金方式支付34.4亿元。除了备受关注的估值,不就标的资产业绩做承诺或补偿也成为投资者关注的焦点之一。

对于估值合理性,天海投资公告称,当当电商网络的运营模式决定了其具有典型的“轻资产”特点。近3年流动资产占总资产的平均比重约为91%;而商标权、销售网络等无形资产,基于会计核算原则未列入账面值,因而账面净资产相对较低。

预案中还解释称,此前当当为保住市场领头羊地位被迫加入价格战行列,使得毛利率较大程度下滑,拉低净资产水平。而在近3年当当业务实现了持续增长,净利润分别为9155万元、13247.77万元以及35892.35万元。

不过,即便当当的净利在近几年出现回暖,但根据披露的数据计算,标的资产2016年和2017年资产负债率分别为109.09%和99.29%。

香颂资本执行董事沈萌告诉《每日经济新闻》记者,资产负债率超过100%就等于是资不抵债,当当2016年和2017年处于高负债运行状态,具有较大的运营压力。但沈萌也提到,事实上资产负债率并没有多少的标准,只要现金流不断,能够正常偿债,企业就能继续顺利运营。

而此次交易较高的增值率也将形成较高商誉从而带来减值风险。天海投资在公告中也提胶商誉减值风险,称本次交易构成非同一控制下的企业合并,交易完成后,合并资产负债表中将形成一定金额的商誉。

沈萌认为,高溢价收购的溢价部分在报表中都列入商誉科目,未来如果收购标的的估值降低,企业的商誉也会进行减值。

- 01-11全球最受赞誉公司揭晓:苹果连续九年第一

- 12-09罗伯特·莫里斯:让黑客真正变黑

- 12-09谁闯入了中国网络?揭秘美国绝密黑客小组TA

- 12-09警示:iOS6 惊现“闪退”BUG

- 11-18LG新能源宣布与Bear Robotics达成合作,成为

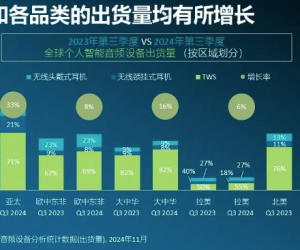

- 11-18机构:三季度全球个人智能音频设备市场强势

- 11-18闲鱼:注册用户过6亿 AI技术已应用于闲置交

- 11-18美柚、宝宝树回应“涉黄短信骚扰”:未发现

- 11-01京东七鲜与前置仓完成融合

粤公网安备 44060402001498号

粤公网安备 44060402001498号