8年时间市值从200亿涨到近4000亿美元,亚马逊是怎么做到的?

亚马逊自2008年开始走出了波澜壮阔的牛市行情,市值直接从238亿飙升到了今天的3658亿美金。这其中的原因是什么呢?

事实上亚马逊有三次比较大的市值跃升:第一次是1998~1999年,但那个时候正处于网络泡沫时期,是个互联网公司估值都能够上天,并不是因为企业的经营状况明显优于以往带来的,所以我们基本可以选择忽略;第二次是从2002年底开始到2003年,亚马逊从几十亿美金稳稳地进入市值200~300亿美金的俱乐部,其中的原因是亚马逊2002年首次盈利,度过了最危险的生存阶段,资本市场开始觉得亚马逊讲的电商故事靠谱了;第三次大的市值跃升我们上面已经提到,就是从2008年到现在,这篇文章会主要分析背后的原因。

市值的上升直接带来了估值水平的提升。在资本市场,相比谷歌、苹果等互联网公司,亚马逊十多年来一直享有着非常高的P/E估值倍数,有时高达成百上千倍。

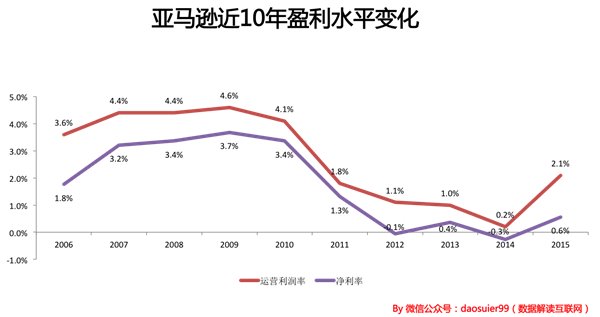

作为电商巨头,和京东一样,亚马逊的盈利能力常年受到很多人的质疑。在亚马逊从2008年开始市值大幅上涨的这段时间,我们可以发现他的盈利状况不仅没有变得更好,反而更差了。不管是净利润率,还是运营利润率,亚马逊都处在下降的区间,这背后反映的是亚马逊运营费用的攀升,企业似乎是变得没有效率了。

在电商行业,还有一个很重要的指标是库存周转天数,反映了企业货物销售的效率。从这个指标上来看,亚马逊也没有变得更好,从2011年开始库存周转明显变得更慢了。

在盈利能力和运营效率并没有明显变得更好的同时,亚马逊的市值却出现了大幅的上涨,这背后是多种因素共同驱动的结果。

电商平台的交易属性在不断放大

电子商务是亚马逊的核心业务,市值的不断上涨首先来自于过去10多年里,亚马逊不断地放大自身电商平台的交易属性,强化了在这一领域内的领导地位。

这体现在很多方面,首先是亚马逊的营业收入一直以远超行业和同类公司的速度增长。从下图我们可以看到亚马逊在很长的时间里营收增速都维持在20%~40%,基本上是以5~6倍于传统零售和沃尔玛,以及2倍于电商行业的速度在增长。

最近两年,亚马逊的增速虽然与电商行业增速的差距在缩小,但是仍旧会高几个百分点,而反观整体零售行业以及沃尔玛的增速已经在2%左右。此外,不像在中国,电商的交易额非常集中,亚马逊在美国整体电商交易额中的占比预计仅仅超过20%。在这种情况下,亚马逊的电商业务还有比较大的发展空间。

其次,亚马逊以交易为核心连接了越来越多的品类和对应的目标人群。众所周知,亚马逊从图书起家,在图书市场站稳脚跟之后,亚马逊一直没有停止自己品类拓展的步伐。人们也越来越愿意将亚马逊当成自己的消费入口,在亚马逊上购买商品的种类越来越多。这从亚马逊的收入结构中就可以看得出来,亚马逊长久以来一直是以图书为核心的媒体业务为主,但是自电子与日用百货品类上线后增速很快,2010年其营收占比首次超过了媒体,成为亚马逊站内的第一大品类。

这其实是非常重要的一件事,显示了亚马逊电商平台的扩展性和包容性。现在亚马逊还在不断地开拓一些更有潜力的品类,例如生鲜、数字影视等,这都将会进一步提升亚马逊的平台规模和交易属性,让其电商平台变得更加庞大。

盈利变得比较可控

虽然亚马逊这几年的运营利润率和净利率并没有明显改善,反而处在下降区间,但是亚马逊的毛利率却提升了很多,从之前稳定了很多年的22%左右提升到了2015年的33%,盈利变得更为可控了。而且对于亚马逊运营利润率和净利率的较低水平,大家似乎也都理解了原因,因为亚马逊投入了很多的费用在布局未来。

长久以来,亚马逊对未来的布局主要体现在物流和技术两个领域。在技术领域的布局,我们下一部分再讲。对物流领域的投资不仅使得亚马逊的用户体验明显优于同类企业,而且更重要的是经过多年耕耘,曾经的成本中心正在开始变成利润中心,这无疑是值得欣喜的事情。

我们都知道,多年前为了发展第三方平台,也为了摊薄物流领域的投资,亚马逊推出了FBA服务,也就是向第三方卖家开放了其仓储和配送资源。从下表我们可以看出亚马逊运费收入最近几年一直呈现快速增长的趋势,这很大程度上是由FBA带来的。目前,亚马逊的这一项收入在其总营收中的比重已经达到了6%左右。看着曾经造成巨额亏损的业务开始创造了越来越多的收入和利润,投资者也是更加认可亚马逊的模式。

既做电子商务,又做云计算

亚马逊市值能够大跃进的另一个关键因素在于:在脚踏实地做好电商业务的同时,贝索斯也在仰望星空,通过对云计算10年多的投入几乎等同于再造了一个亚马逊。自亚马逊创立以来,贝索斯就一直在宣传一个观点——在实体世界里,传统的利器是:地段,地段,地段,而对于我们来说,最重要的3件事是技术,技术,技术!因此,亚马逊一直非常重视对技术领域的投入,技术费用的营收占比一直非常高,尤其是在电商行业内,与之对比京东的技术费用营收占比不足2%。

亚马逊云计算业务的由来也颇有点误打误撞的成份,但是一旦证实了这是一个很有前景的领域,亚马逊毫不犹豫地投下了重金。

2001年,迫于盈利压力,贝索斯决意向其他零售公司出租库房设施和技术平台。令贝索斯没有想到的是,亚马逊那些处于闲置状态的资产,带回了可观的回报。2002年,亚马逊开始把更多富余的存储服务器、带宽、CPU资源租给第三方用户。亚马逊将该云服务命名为亚马逊网络服务(Amazon WebServices,简称AWS)——这比谷歌提出“云计算”的概念要早4年。2006年,亚马逊成立了网络服务部门,专为各类企业提供云计算基础架构网络服务平台。

从2006年亚马逊专门成立网络服务部门开始,随着外界对其云计算业务预期的不断增强,亚马逊的股价也不断创出新高。未来的一切都是基于云端的,云计算行业的市场空间可能比电子商务还要大,而亚马逊则经过数年的耕耘在这一市场上已经处于绝对领先的地位。

2015年,亚马逊首次在季报中批露了其来自于云计算业务AWS的营收情况。从下面这些数字你可以看出,AWS的营业收入在快速增加,更重要的是来自于AWS的营业利润已经基本上可以说超过了电商,成为了亚马逊营业利润的主要来源。AWS的成功再造了一个甚至可能是N个亚马逊。

如果只有脚踏实地的从事电商业务,亚马逊也可能会是一家优秀的电商公司,但是云计算使得亚马逊成为一家技术公司,引领下一代互联网技术平台的升级。

贝索斯讲故事并实兑现诺言的能力

坦白而言,亚马逊20年来不怎么赚钱,还能有这么高的估值倍数,即便放眼全球资本市场也是凤毛麟角的,我觉得这个很大程度上和贝索斯一开始讲给资本市场的故事密切相关。因为这个故事,华尔街给予了亚马逊极大的耐心,尤其是在盈利这个问题上。

从上市的第一天开始,贝索斯就给资本市场讲了一个关于长期的故事,他告诉所有的投资人:未来所有的一切都将围绕长远价值展开(It's All About the Long Term)。

所谓围绕长远价值就是要在最优化当前的财务报表和最大化未来现金流之间毫不犹豫地选择后者,不关注短期盈利和华尔街的反应,要做长期投资决策强化长期市场领导地位。未来,强大的市场领导地位将带来更高的收入,更多的利润,更快的资金周转速度,以及更高的资本回报率。所以,贝索斯从一开始就告诉华尔街:我关注的是长期,而不是你们短期的反应,我们所做的很多决策以及衡量得失的方法都是有别于其它一些企业的。

今天,我们已经给贝索斯“封神”了,他说什么,我们基本上会照单全收,至少也会认真地思量一番。但是在过去很长时间里,大多数人是不把这个长期的故事当回事的。

在亚马逊最初创办的六年里,尤其是千禧年网络泡沫期间,每天都能倒闭好几次。2002年,走过了网络泡沫,亚马逊首次实现了盈利,彻底度过了生存危机。这个时候开始贝索斯上述关于长远价值的言论才逐渐被认真地对待,关注长远价值也成为了亚马逊的标签,反倒是其它企业十分看重的盈利排在了很次要的位置。不过,亚马逊也确实没有让市场失望,一直以来坚持的长期投资策略在云计算、Kindle、FBA、Prime等业务上结出了硕果。故事不断得到自证,所以大家也就会更加相信这个故事。

- 01-11全球最受赞誉公司揭晓:苹果连续九年第一

- 12-09罗伯特·莫里斯:让黑客真正变黑

- 12-09谁闯入了中国网络?揭秘美国绝密黑客小组TA

- 12-09警示:iOS6 惊现“闪退”BUG

- 11-18LG新能源宣布与Bear Robotics达成合作,成为

- 11-18机构:三季度全球个人智能音频设备市场强势

- 11-18闲鱼:注册用户过6亿 AI技术已应用于闲置交

- 11-18美柚、宝宝树回应“涉黄短信骚扰”:未发现

- 11-01京东七鲜与前置仓完成融合

粤公网安备 44060402001498号

粤公网安备 44060402001498号