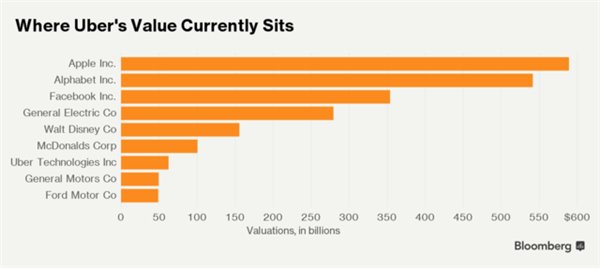

美国金融教授:Uber估值被高估,实际价值280亿美元

据外媒报道,打车应用Uber当前的估值已超过了80%标准普尔500指数成分股的市值。纽约大学的一名金融学教授就指出,当进入公开市场时,Uber的市值将没有任何增长的空间。

纽约大学斯特恩商学院专门从事股票估值研究的阿斯沃思·达莫达兰(Aswath Damodaran)教授指出,Uber撞上了阻碍许多新贵企业发展的障碍:利润。

“破坏很简单,但是想要通过破坏赚钱则非常困难。乘车分享公司应当能够展示出对命题的支持,”达莫达兰在最近发表的博客文章中指出。“在乘车分享这种选择继续增长的同时,提供此类服务的公司却仍未找到把乘车分享收入转化为利润的方式。为支持这样的判断,我收集了众多关于乘车分享公司的信息。几乎所有的此类公司均为私有公司。”

在分析了一些数据之后,达莫达兰认为Uber的真实价值应当为280亿美元,这一估值尚不足Uber最新一轮融资时625亿美元估值的一半。以下是达莫达兰认为Uber业务前景事实上并未像想象中乐观的原因。

第一:增长继续,但营收令人担忧

在达莫达兰认为Uber和乘车分享产业仍将继续增长的同时,尽管步伐有所放缓,但他担心营收能否继续跟上。考虑到Uber最近把中国业务出售给了该公司在中国最大的竞争对手滴滴出行,中国市场的情况特别令达莫达兰感到担忧。虽然退出中国市场的决定能够让Uber避免不断恶化的价格战,但它也将减少Uber未来的潜在营收。

在Uber开展业务的其它市场,该公司经常会为乘客提供大幅折扣以及其它特别推广活动。在达莫达兰看来,这也意味着Uber的业务模式面临着挑战。“我认为Uber的很大一部分指出与维持营收相关,而不是让营收持续增长,”他说。“事实上,看上去Uber的业务模式是存有缺陷的,因为它在短时期内让同类公司也获得了快速发展。因为没有护城河保护,这种业务模式准许乘车分享公司在未把营收转换为利润的情况下,获得了快速的发展。”

第二:“成年礼时刻”

达莫达兰认为,所有的年轻公司在某一时刻都将会迎来自己的“成年礼时刻”。在这个阶段,投资人关注的重点将会从增长转移至能够盈利的业务模式。依据达莫达兰的观点,乘车分享行业目前就已进入“成年礼时刻”。“在经历了投资人关注与乘车分享使用情况(如服务城市、乘客数量、司机数量)这些基础数据之后,投资人当前已开始向乘车分享公司提出一些难题,涉及到这些公司如何把此类数据转换为利润。Uber此前表示,该公司已在部分市场实现盈利。”

第三:运营更昂贵

目前,Uber和其他乘车分享平台不需要把司机看作是公司员工,但这一切可能会改变。除此之外,乘车分享公司面临着一系列的监管障碍,导致他们的运营成本上升。“西雅图要求Uber与Lyft成立司机公会的决定,可能被其他城市效仿,这将导致上述两家公司支出的增加。就执法层面而言,城市继续在向乘车分享公司设置障碍。”

第四:大公司或发起挑战

包括苹果、Alphabet还是伊隆·马斯克(Elon Musk)的特斯来在内的许多大公司,都已暗示将会进入乘车分享市场,这也将给Uber带来一些问题。

“在破坏出租车与汽车服务公司的战斗中,乘车分享公司已赢得了第一阶段的胜利。第二阶段将把乘车分享公司的赢家和输家区分开来,这肯定不会无聊,”达莫达兰表示。

- 01-11全球最受赞誉公司揭晓:苹果连续九年第一

- 12-09罗伯特·莫里斯:让黑客真正变黑

- 12-09谁闯入了中国网络?揭秘美国绝密黑客小组TA

- 12-09警示:iOS6 惊现“闪退”BUG

- 11-18LG新能源宣布与Bear Robotics达成合作,成为

- 11-18机构:三季度全球个人智能音频设备市场强势

- 11-18闲鱼:注册用户过6亿 AI技术已应用于闲置交

- 11-18美柚、宝宝树回应“涉黄短信骚扰”:未发现

- 11-01京东七鲜与前置仓完成融合

粤公网安备 44060402001498号

粤公网安备 44060402001498号