中国手机市场遇冷,供应商欲哭无泪

没有长盛不衰的产业,尤其是在当下风云变幻莫测的市场大环境下。目前,国内智能手机市场正遭遇属于自己的“寒冬”。在整个市场智能手机保有量趋于饱和,增量天花板显现的当下,这场“寒冬”不仅影响到手机厂商本身,还上溯至智能手机产业链上游——供应商层面。

智能手机销量下滑引发的“寒冬”,短时间内就会对手机厂商和供应商造成不可挽回的伤害和损失。如何避免盲目的上马立项和毫无顾忌的市场预期,进一步调整产需关系链,让下一步发展回归理性轨道,是二者都必须面对的问题。

增量已成过往国内手机市场进入下行轨道

过去数年,尤其是在2011年—2014年,国内手机市场处于连续爆发式增长阶段,并迅速成长为全球智能手机销量最多的市场。但自去年开始到现在,国内手机市场逐渐处于“崩塌”状态,销量一路下滑。

去年11月,工信部发布的监测报告显示:2014年1月到10月,智能手机出货量3.12亿部,同比降幅达到10.4%.其中国产品牌手机出货量共2.86亿部,同比下降25.4%!研究机构Gartner同样表示,智能手机销售量已创下2013年以来最缓慢的增长速度。尤其是中国本土智能手机销售量却首次呈现下滑趋势,在2015年第二季度下降4%。

AnshulGupta则进一步指出:“中国是智能手机销售量最大的国家,2015年第二季度占全球智能手机总销量的30%。这次表现不佳也连带影响了第二季度手机市场的整体表现。中国市场趋于饱和,当地手机市场基本上只能靠少数首购族的换机需求来带动。”

可以看到,爆发式增长对于国内智能手机市场来说已经是过往,平稳的供需关系将成为今后市场的主旋律。而从爆发式增长到平稳的过渡阶段,销量下降将是不可避免的问题。

供应商欲哭无泪萎缩已成必然事实

过往国内智能手机市场的爆发,让国产手机品牌百家齐鸣,迅速成为智能手机销量的中坚力量。再加上苹果、三星不断加大对国内手机市场的关注度和投入力度,深刻影响着供应链条对国内市场的重心迁移。随着国内手机市场的不景气,无论是国产手机品牌,还是国际手机品牌,都受到一定的创伤。但受伤更严重的,则是供应商。

原本为了应对国内手机市场的连续爆发式增长,供应商都提前做好了准备。如今销量趋缓,甚至下滑,让供应商先期做出的精心准备化为泡影。花旗银行的报告指出,台积电预估现阶段手机供应链的库存,得等到今年第四季以后才能去化。联发科原先期待今年上下半年营收与出货能有四六比,此目标恐怕也会跟着落空,全年恐有下调目标的压力。

甚至对看似单位盈利较弱,实在是绝对巨无霸的手机代工厂来说,也同样面对这样的问题。鸿海近日公布2015年第二季度营收数据,同比增幅为27%。与第一季度的56%以及2014年第四季度的33%增幅相比,出现明显下滑。据分析人士指出,鸿海收入增幅出现明显下滑,与中国手机市场饱和导致iPhone6出货量减少有直接关系。

而三星供应商的劲胜精密今年上半年也遭遇滑铁卢,预计亏损1.68亿—1.7亿元,净利润同比下降800%多。董事会分析,受第二季度传统淡季的影响,手机出货量增速整体放缓,“公司主要客户三星塑胶精密结构件营业收入大幅下降”,三星客户Note系列、A系列金属精密结构件在上半年销量不达预期,影响公司金属(CNC)精密结构件的销量和当期的营业收入。此外,触摸面板供应商日进显示和天线及摄像头模块供应商Partron,去年的营业利润分别下滑62%和51%。

相比手机厂商可随时调整自身出货量,灵活制定生产数量,供应商却没那么幸运。虽然身处产业链的上游,但从某种程度上来说,只是手机厂商的“附庸”,被后者完全扼住咽喉。在库存居高不下的情况下,只能自认倒霉。

及时调整抓住一切可能性

国内智能手机市场的“寒冬”,对手机厂商和供应商来说,都很难熬,只是程度有所不同罢了。但再怎么寒冷的冬天,也总会有傲然开放的寒梅。比如魅族一再突破自我,销量节节攀升;比如苹果iPhone一直深受消费者喜爱,销量长盛不衰……要想在寒冬真正存活下来,关键还是在于厂商自己。

对于手机厂商来说,要在新品研发、创新、营销上继续下功夫。即使是剑走偏锋也要去做,不放弃任何打造爆款机型的机会。而对于供应商来说,更是要及时调整,紧盯手机厂商动作,抓住一切可能性,让自己成为爆款机型的主要供应者,最终逆市而为。只有这样,才能将对手打败,自己成功上位。

- 01-11全球最受赞誉公司揭晓:苹果连续九年第一

- 12-09罗伯特·莫里斯:让黑客真正变黑

- 12-09谁闯入了中国网络?揭秘美国绝密黑客小组TA

- 12-09警示:iOS6 惊现“闪退”BUG

- 11-18LG新能源宣布与Bear Robotics达成合作,成为

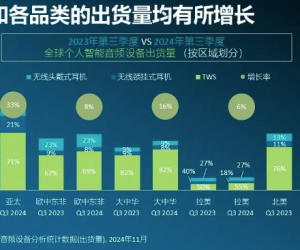

- 11-18机构:三季度全球个人智能音频设备市场强势

- 11-18闲鱼:注册用户过6亿 AI技术已应用于闲置交

- 11-18美柚、宝宝树回应“涉黄短信骚扰”:未发现

- 11-01京东七鲜与前置仓完成融合

粤公网安备 44060402001498号

粤公网安备 44060402001498号