阿里283亿元投资苏宁,等于买了份保险

阿里巴巴、京东、苏宁、永辉这几家中国零售领域的重要玩家,最近几天玩起了拼图游戏:继两天前京东宣布以43亿元投资永辉超市,获得后者10%的股份后,今天阿里巴巴也宣布将以283亿元投资苏宁,成为后者第二大股东。

四家公司中,阿里巴巴和京东是在线零售巨头,而苏宁和永辉超市则是线下零售的领导者,其中苏宁曾经是3C和大家电领域最大的零售商,目前也是一个主要玩家,而永辉则在生鲜和日用百货领域处于领导地位。

对于阿里和京东这两家主要的中国电商巨头而言,这轮的投资毫无疑问是重量级的:京东的这笔投资占到了其目前现金、现金等价物和短期投资总额的17%,而阿里的投资则占到全部现金、现金等价物和短期投资的23%。

这只是这两家公司之间越来越浓的火药味的一个缩影:去年第二季度时,京东交易额还只有阿里的12.6%,但到了今年第一季度这一比例上升到14.6%,预计第二季度这一比例会进一步提高到15%~16%;由于京东的交易额增速仍然比阿里快得多,预计未来一段时间两家公司的交易额规模差距还会进一步缩小。

相比而言,资本市场的态度会让两家公司更加在意,因为更高的估值将使公司在投资、人力资源竞争、生态吸引力等方面处于更有利地位,而这些方面将是未来竞争的焦点:今年初时,京东的市值还只有阿里的13%,但目前这一比例已经上升到22.6%。

要读懂两家公司此轮投资背后的深意,就有必要了解两家公司之前的竞争历史。阿里巴巴的最初成功基于这样一个事实,即中国的在线零售环境非常落后,而阿里通过自建支付系统、扶持社会配送力量和吸引零售商家开店,快速建立了一个可以接受的线上交易环境,而用户量和交易规模是这阶段竞争焦点,姑且称之为可连接性阶段。

但这种模式的不足之处是,配送服务商和商家并不受阿里直接控制,因此当用户对购物体验的要求从最初的可连接和可实现性,进化到更好的品质和服务体验阶段时,阿里无法及时做出反应,而京东正是抓住了这一转变机会崛起的,它通过直营和自建配送,满足用户在这个阶段的需求,姑且称之为用户体验阶段。

而现在,随着京东的交易额将近一半来自开放平台,以及交易额达到数千亿元规模,它与阿里巴巴模式的差异化体验在减弱,两家公司的竞争也将进入第三个阶段:供应链能力阶段。

对两家公司而言,用户规模已经不是最迫切的问题,而用户体验又很难在短期内发生飞跃,如何建立一个足以满足每年数万亿元交易规模、用户遍布中国数万个乡镇的供应链系统,将成为重中之重,考虑到这个系统很大程度上是劳动力密集的,而且在地域上和用户需求上非常分散,能否获得足够的供应链能力来满足快速增长的需要,就成为竞争焦点和难点。

而两家公司的这轮投资,则正好显示了它们各自的关注重点:对京东而言,发展自己的社会化配送系统,和弥补自己在生鲜和日用消费百货领域的供应短板,成为这次合作成败的关键;对阿里而言,苏宁在3C和大家电领域的采购和配送能力,则是其最为看重的,更何况3C和大家电是京东的核心业务。

在快速发展的中国在线零售行业,这可能意味着一个转折点:阿里和京东这样的在线零售商,和苏宁永辉这样占主导地位的线下零售商,可能会越来越倾向于通过分工合作来实现各自的目标,各自做好自己的部分。

对线上零售商而言,自建一个覆盖全国的供应链网络,在资源和效率上都不是最佳选择,它们在很长一段时间仍然会受制于原子世界的规律,而对线下零售商而言,建立自己独立的线上交易系统在成本上和能力上都缺乏竞争力。

考虑到苏宁和永辉都拥有强势的创始股东,阿里投资苏宁的同时,苏宁还要拿出投资额的一半买阿里的增发股票,而永辉去年还刚刚引入外资大股东,因此这些投资在很长一段时间更像是一笔单向或双向的站队保险费:能否最终获得所投公司供应链能力的排他接入权,将是衡量最终成败的核心指标之一。

因此,我认为类似合作可能并不会迅速提升相关公司的价值,而更像是维持目前股价必须做出的投资。换句话说,如果不做这些投资,将难以维持目前的增长水平。

- 01-11全球最受赞誉公司揭晓:苹果连续九年第一

- 12-09罗伯特·莫里斯:让黑客真正变黑

- 12-09谁闯入了中国网络?揭秘美国绝密黑客小组TA

- 12-09警示:iOS6 惊现“闪退”BUG

- 11-18LG新能源宣布与Bear Robotics达成合作,成为

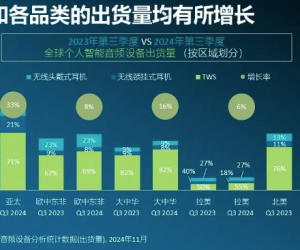

- 11-18机构:三季度全球个人智能音频设备市场强势

- 11-18闲鱼:注册用户过6亿 AI技术已应用于闲置交

- 11-18美柚、宝宝树回应“涉黄短信骚扰”:未发现

- 11-01京东七鲜与前置仓完成融合

粤公网安备 44060402001498号

粤公网安备 44060402001498号